3. 減価償却について

減価償却とは、社用車などの固定資産の取得費用を耐用年数で分割し、数年にわたって経費計上することです。分割して経費計上することで、業績を正しく把握できます。

例えば、社用車や建物などの取得費用を全額経費計上すると、購入事業年度の経費金額が高額になります。すると、会社の正確な損益を把握できなくなるのです。場合によっては赤字になり、融資などに影響を及ぼす可能性もあります。

固定資産取得による業績の影響を正しく判断するためにも、減価償却は重要といえます。

減価償却の計算方法

購入した車の減価償却の計算方法について、以下の2種類を紹介します。

それぞれについて、例を挙げながら解説します。

定額法

定額法は、車両の取得価額に定められた償却率を掛けることで、毎年同じ金額を減価償却費として計上する計算方法です。3種類の中でも、最もシンプルで分かりやすい計算方法として知られています。

定額法による減価償却費の計算式は、「車両の取得価額×定額法の償却率」です。定額法の償却率は国税庁で定められており、耐用年数によって異なります。

参照:別表第八 平成十九年四月一日以後に取得をされた減価償却資産の定額法の償却率表

参照:定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)

定率法

定率法は、固定資産の未償却残高に一定の償却率を掛けて、毎年の減価償却費を算出する計算方法です。初年度は減価償却費が大きくなりますが、年数が経過するにつれて減額されていきます。

定率法の計算式は、「未償却残高×定率法の償却率」です。定額法と同様、定率法の償却率も国税庁で定められており、耐用年数によって乗率が異なります。

参照:別表第七 平成十九年三月三十一日以前に取得をされた減価償却資産の償却率表

参照:定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)

4. 社用車の減価償却で知っておきたいこと・注意点

社用車の減価償却では、知っておくべき注意点があります。注意点を知らずに車両を購入すると、想定していた額を経費計上できなかったり、節税の面で損をしたりする可能性があります。社用車の減価償却における正しい知識を身につけることは、適切な会計処理を行ううえで欠かせません。

ここからは社用車の減価償却で知っておくべき注意点を解説します。

購入する中古車の金額によって耐用年数が異なる

中古車を購入する際には、再取得価額と資本的支出の関係を意識する必要があります。再取得価額と資本的支出の関係によって、耐用年数が大きく変わることがあるからです。

再取得価額とは、購入する中古車と同一モデル、同じ用途の車を新品で購入する場合の価格を指します。資本的支出とは、車両に新たな価値を加えたり、使用可能期間を延長させたりするような支出のことです。例えば高機能エンジンへの換装などが該当します。

資本的支出が再取得価額の50%を超える場合、その中古車は新車と同じ法定耐用年数が適用されます。例えば、新車価格が200万円の普通車を100万円で中古購入し、その後120万円の資本的支出を行ったとしましょう。この場合、資本的支出が再取得価額の50%、つまり100万円を超えているため、新車と同じ6年の耐用年数が適用されるのです。

このように、再取得価額と資本的支出の関係によっては耐用年数が長くなります。購入価格や購入後の支出的資本を事前に見積もったうえで、中古車を選ぶことが重要です。

社用車の取得日に気をつける

社用車の減価償却を行う際、特に重要となるのが取得日の考え方です。減価償却費は年単位ではなく、月単位で計算されます。そのため取得のタイミングによって、初年度に計上できる経費の金額が大きく変わってくるのです。

なお、取得日とは、実際に事業の用に供した日、つまり納車後に初めて使用した日を指します。

「事業の用に供した日」とは、一般的にはその減価償却資産のもつ属性に従って本来の目的のために使用を開始するに至った日をいいますので、例えば、機械等を購入した場合は、機械を工場内に搬入しただけでは事業の用に供したとはいえず、その機械を据え付け、試運転を完了し、製品等の生産を開始した日が事業の用に供した日となります。

参照:国税庁/事業の用に供した日

減価償却費の具体的な計算式は「取得価額×償却率×事業年度内で使用した月数÷12」です。

つまり、事業年度の初月に社用車を取得した場合は、その年度で12か月分の減価償却費を計上できます。一方、年度途中での取得となると、残りの月数分しか計上できません。

このような仕組みを理解した上で、効果的な税務戦略を立てることが重要です。初年度から最大限の減価償却費を計上したい場合は、可能な限り事業年度の早い時期に車両取得を検討するのがよいでしょう。特に高額な新車や、事業拡大に伴う複数台の車両購入を予定している場合は、取得時期の計画が税負担に大きな影響を与える可能性があります。

取得価額に含まれる費用と含まれない費用がある

社用車の減価償却を正確に行うためには、取得価額を適切に算定する必要があります。取得価額の計算において重要なのが、法律上で定められた「取得価額に含める費用」と「含めなくてもよい費用」の区分を理解することです。

取得価額に必ず含めなければならない費用は、以下が挙げられます。

車両そのものの価値を構成する要素として考えられる費用は、取得価額の一部として扱われます。取得価額の算定は減価償却費の計算の基礎となるため、含めるべき費用を正確に把握しておきましょう。

一方、取得価額に含めなくてもよい費用は、以下のとおりです。

- 自動車税種別割

- 自動車環境性能割

- 自動車重量税

- 自賠責保険料

- 車庫証明費用

- 検査登録(車検)費用

上記は、車両の取得に付随して発生する費用ですが、車両そのものの価値を構成するものではないと考えられています。税務上の観点からも、「含める費用」「含めなくてよい費用」の区分を明確にしておきましょう。

参照:減価償却資産に取得価額を含めないことができる付随費用

減価償却資産を全額経費計上するには適用要件を満たす必要がある

社用車の減価償却において知っておくべき制度の一つに、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」があります。この特例を利用すると、取得価額30万円未満の減価償却資産を一度に全額経費にすることが可能です。社用車の場合は、中古車購入時に適用される可能性があります。

本来であれば購入した車の耐用年数に応じて減価償却費を計上しますが、30万円未満で購入した車は全額経費計上ができます。

ただし、この特例の適用には一定の要件があります。対象となるのは青色申告法人である中小企業者または農業協同組合等で、常時使用する従業員の数が500人以下(令和2年3月31日までの取得については1,000人以下)の場合です。また、一事業年度内での特例適用総額には、取得価額の合計が300万円までという上限があります。

なお、少額減価償却資産の特例を利用するためには、手続きが必要です。具体的には、対象となる資産の取得価額を損金処理するとともに、確定申告時に少額減価償却資産の取得価額に関する明細書を提出します。また、本特例の適用期間は平成18年4月1日から令和6年3月31日までの間に取得し、事業の用に供した資産に限定されている点には注意が必要です。

詳細は国税庁ホームページ「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」をご覧ください。

5. 社用車の管理に役立つMIMAMO DRIVE

MIMAMO DRIVEとは

MIMAMO DRIVEとは東京海上スマートモビリティが提供する、車両管理・リアルタイム動態管理サービスです。シガーソケット型端末を車両に搭載するだけで、管理者は車両を一元管理できます。

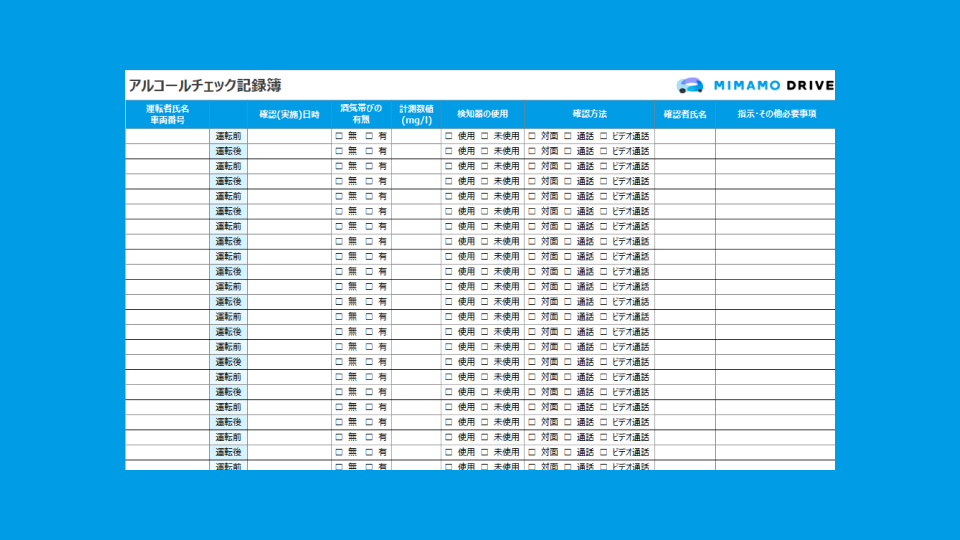

MIMAMO DRIVEでは、日報の自動化に加えてアルコール検知器の測定結果の写真や数値も、日報と一緒に一元管理する機能を搭載しています。そのほか、リアルタイムでの走行状況をマップで確認できたり、走行距離を自動で記録できたりする便利な機能が多数あります。

「月報・日報を書く時間がない」

「紙媒体で管理していた煩雑な車両の使用状況を効率的に管理したい」

「事故のリスクを減らす効果的な方法が知りたい」

そんなお困りごとを、MIMAMO DRIVEなら解決できます。

ほかにも急ブレーキや急カーブなどの発生地点も確認できる機能があり、運転者に安全運転指導ができるので事故防止にもつながります。

東京海上グループは、お客様や地域社会の“いざ”をお支えするというパーパスを掲げ、100 年以上に わたり自動車保険をはじめとする様々な保険商品を提供してきました。

MIMAMO DRIVEは東京海上グループが長年培ってきた安全に関するノウハウに基づき運転者の走行を数値化し、アドバイス。運転評価やランキング、運転性向上など、安全指導に活用できる機能を搭載しています。

「MIMAMO DRIVE」を導入するメリット

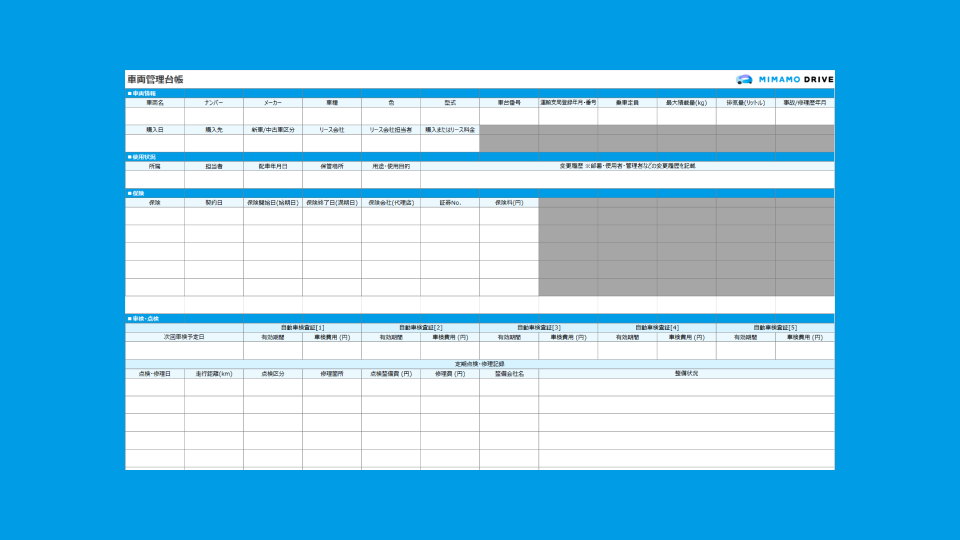

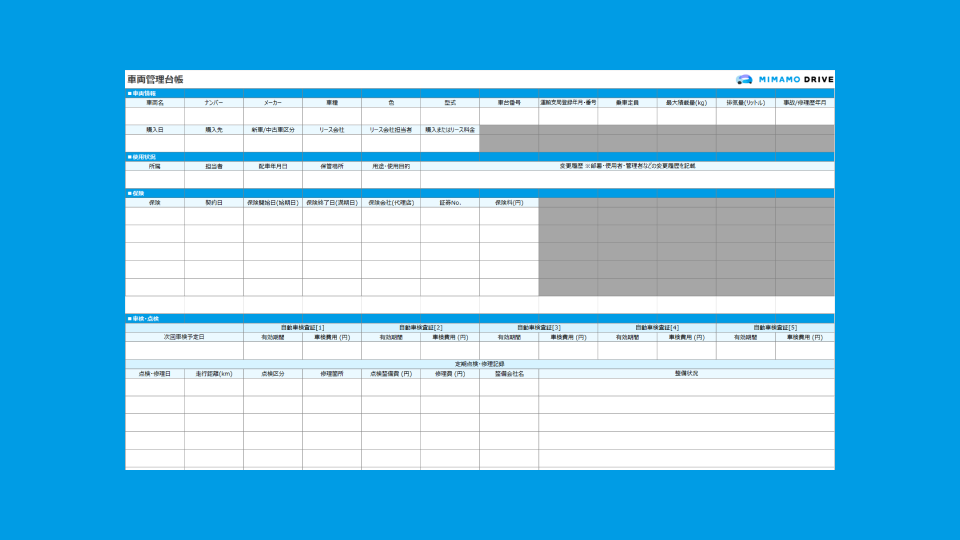

MIMAMO DRIVEは車両管理に関する重要な情報を一元管理できます。

- アルコールチェックの測定結果と日報を一元化

- ペーパーレス化により管理作業時間を短縮

- リアルタイムで位置情報を可視化し、管理業務を効率化

- 運転者の安全運転意識と運転マナーの向上

- 全車両の車検や保険の更新漏れを防止

上記のメリットのほかに、MIMAMO DRIVEは、運転者がスマホから入力可能なところも運転者が漏れなく記録できるポイントです。例えば、スマホからなら直行直帰や出張などで営業所に立ち寄れない場合でも、アルコール検知器による測定結果をその場で日報にあげることができます。とくに遠隔の場合は、紙媒体だと車両に持ち込み忘れたり、紛失したりする恐れがあります。MIMAMO DRIVEなら、遠隔でも運転者が記入したかどうかを確認することができ、記録簿の紛失の心配もいりません。

導入事例

乳製品の卸売販売と小売店舗を営む永島牛乳店様の事例をご紹介します。永島牛乳店様では、取引先への商品の納品用に5台の社用車を保有しています。運転者の自損事故をきっかけにMIMAMO DRIVEを導入しました。

リアルタイムで車両の位置情報を把握できるため、運転者が出発後に追加注文が入った際にも、代わりに動きやすい運転者を見つけて効率よく指示出しができるようになりました。また、納品時間を気にされる取引先へのご案内もスムーズにできており、全体を通じて、管理者の負担削減につながっています。

ガソリンスタンドの運営と燃料の卸販売、ビルメンテナンス業を営む手塚商事様の事例をご紹介します。運転者の日報の手書きによる記載ミスが発生していました。MIMAMO DRIVEの導入により、日報の作成が自動化され毎日の作業時間を30~40分短縮できています。

また、車両管理も車検満了日などは管理表を作成し運用していましたが、台数が多く負担を感じていました。導入後はMIMAMO DRIVEで一元管理し、業務の効率化を実現しています。